UAB priklauso kapitalo bendrovių kategorijai, o tai reiškia, kad jai įsteigti reikia sukaupti tam tikrų finansinių išteklių. Tačiau tai nėra vienintelė sąlyga, kurią reikia įvykdyti, kad būtų galima įsteigti UAB.

Kas yra UAB?

UAB yra viena iš verslo vykdymo formų. Ją gali įsteigti vienas ar keli asmenys. Turint UAB galima vykdyti beveik bet kokią veiklą, jei ji atitinka galiojančius teisės aktus. Todėl tokio tipo įmonės gali būti naudojamos internetinei parduotuvei valdyti, profesionaliai organizuoti specialius renginius arba teikti įvairias paslaugas. Tačiau praktikoje UAB naudojamos stambiai verslo veiklai.

UAB – atsakomybė už įsipareigojimus

Vienas iš didžiausių privalumų, susijusių su UAB valdymu, yra būtent ribota partnerių atsakomybė už bendrovės skolas – iki įmokėtų įnašų sumos. Kiekvienas partneris, esant didelėms įmonės skoloms, bus atsakingas tik iki tos sumos, kurią investavo į įmonę. Kreditoriai neturi teisės, norėdami panaikinti skolą, naudotis asmeniniu partnerio turtu.

Dėl šios priežasties UAB yra labai palanki verslo forma. Jei investicija, dėl kurios buvo įsteigta bendrovė, bus sėkminga, partneriai tarpusavyje pasidalys pelną. Jei investicija nepavyks ir įmonė bankrutuos, partneriai vis tiek nebus atsakingi už atsiradusias įmonės skolas – jie praras tik tai, ką į ją investavo.

Ši organizacinė forma suteikia verslininkui didesnį finansinį saugumą ir leidžia bendrovei vystytis, pavyzdžiui, kuriant įmones arba pritraukiant investuotojus.

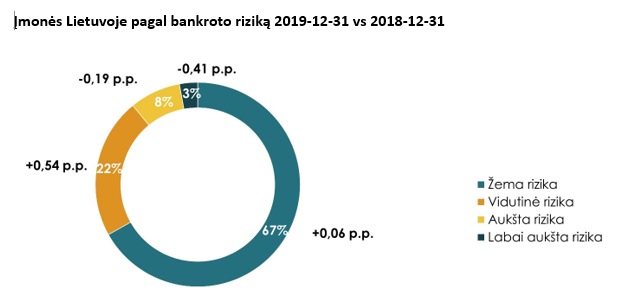

„Creditinfo Lietuva“ ir Lietuvos bankų asociacijos atlikta verslo sektorių analizė parodė, kad krizės pamokos išmoktos

Naujausi Lietuvoje veikiančių įmonių finansiniai rodikliai rodo, kad verslas pasirengęs galimam ekonomikos sulėtėjimui, tačiau kai kuriems sektoriams reikia nuosekliau valdyti riziką ir pasirūpinti finansine sveikata. „Creditinfo Lietuva“ specialistams nerimą kelia kai kuriems sektoriams būdingas investicijų stygius ir nenoras konsoliduotis. Tuo tarpu Lietuvos bankų asociacijos (LBA) vertinimu, siekiant tvaraus augimo, įmonėms vis svarbesnis tampa rizikų valdymas ir atsakingas skolinimasis.

Vertinant įmonių atsparumą iššūkiams, svarbūs tokie rodikliai, kaip įsipareigojimų lygis, verslo partnerių įvairovė, įmonių finansų jautrumas pokyčiams.

„Įprasta kalbėti apie smulkaus verslo svarbą užimtumui ir savo galimybių realizavimui – tikriausiai visa tai tiesa. Tačiau mūsų specialistų atlikta analizė rodo, kad labiausiai fragmentuoti ir dideliu skaičiumi smulkių žaidėjų išsiskiriantys verslo segmentai, deja, bus labiausiai pažeidžiami lėtėjant ekonomikos augimui. Finansinė drausmė ir konsolidacija galėtų padėti stiprinti tokio verslo imunitetą, tačiau tam gali prireikti ir papildomų paskatų iš valstybės“, – sakė „Creditinfo Lietuva“ generalinis direktorius Linas Čereška.

Anot Manto Zalatoriaus, LBA prezidento, verslo finansinė sveikata tiesiogiai atsispindi bankų paskolų portfelyje.

„Šiandien finansinis šalies įmonių paveikslas yra pakankamai geras. Bankai yra ir bus pagalba atsakingai dirbančiam verslui – vien nuo 2018 m. iki 2019 m. spalio pasirašyta kreditavimo sutarčių už daugiau kaip 4 mlrd. eurų. Verslo finansavimas nuosekliai auga: fiksuojamas nežymus paskolų augimas, sparčiau auga lizingo portfelis bei skolinimasis vertybiniais popieriais“, – teigė asociacijos vadovas.

M. Zalatoriaus teigimu, dauguma besikreipiančių paskolos įmonių – 66% – finansavimą gauna. Tačiau daugėja įmonių, kurioms vis sunkiau papildomai pasiskolinti dėl išorinių rizikų: besitraukiančių eksporto rinkų bei neapibrėžtumo nuotaikų pasaulio prekyboje.

„Atlikus analizę, susirūpinimą kelia neatnaujintas mažesnių logistikos bendrovių transporto priemonių parkas, smulkėjančios statybų sektoriaus įmonės bei viešojo maitinimo įmonių silpna finansinė būklė“, – sakė Rasa Ruseckaitė, „Creditinfo Lietuvos“ kredito rizikos vertinimo vadovė.

Bene rizikingiausia Lietuvoje – viešojo maitinimo sritis. R. Ruseckaitės teigimu, kas trečia restoranų veikla užsiimanti įmonė yra aukštos bankroto rizikos, pusės sektoriaus įmonių finansinė būklė yra silpna arba ribinė. Tad apie tvarumą kol kas kalbėti būtų per anksti.

Tuo metu transporto sektorius gerai išmoko praėjusios krizės pamokas: tipinės įmonės nuosavybės rodiklis pagerėjo nuo 20% 2008 m. iki 45% pernai.

„Tai rodo, kad įmonės turi sukaupusios nemažai nuosavų resursų, vadinasi – daug labiau pasiruošusios galimiems iššūkiams ir rinkos pokyčiams“, – sakė R. Ruseckaitė. Kita vertus, per dešimtmetį Lietuvos transporto verslo sektorius struktūriškai menkai tepasikeitė – jame vis dar dominuoja nedidelės, mažiau nei 5 vilkikus turinčios, įmonės.

Statybų sektoriaus finansinė analizė atskleidė ne tik išaugusią nuosavų lėšų dalį versle, bet ir geresnį likvidumą, stabilesnį pelningumą. Vis dėlto nerimą ir čia kelia sektoriaus struktūra, tik šiuo atveju – gerokai pasikeitusi: per dešimtmetį nuo 43% iki 52% ūgtelėjo smulkių, daugiausia 4 darbuotojus, turinčių įmonių dalis. Tokios įmonės, pastebi R. Ruseckaitė, ekonomikos sulėtėjimo atveju yra labiausiai pažeidžiamos.

LBA analizės vadovo Viliaus Tamkvaičio teigimu, verslo finansavimo portfelis nuo 2015-ųjų auga vidutiniškai po 10% kasmet. Keičiasi verslo finansavimo šaltiniai: prieš keletą metų išimtinai dominavusį bankinį verslo kreditavimą papildė finansavimas finansų rinkose.

„Mūsų tyrimai rodo, kad finansavimo galimybių verslui vertinimą neretai nulemia ne reali patirtis, o išankstinis nusistatymas. Tačiau finansavimo proceso pagrindas – banko ir kliento bendradarbiavimas. Į šį santykį patartume žvelgti kaip į atsakomybę bei pasitikėjimu grįstos partnerystės kūrimą – skirti pakankamai laiko ir dėmesio paraiškos rengimui, aktyviai konsultuotis bei apgalvoti visus argumentus“, – akcentavo V. Tamkvaitis.