Daugeliui yra pasitaikę atvejų, kai pritrūko pinigų. Ne visuomet norisi kreiptis į draugą ar giminaitį ir aiškintis, kodėl reikia pasiskolinti. Dažniausiai kalbėti apie savo finansus žmonėms nesmagu, todėl norint pasiskolinti pinigų, šiandien galima rasti ir daug kitokių būdų. Bankai, kredito unijos, smulkiojo kreditavimo bendrovės ir net paprasti žmonės skolina pinigus greitai ir paprastai. Tačiau tam, kad pasiskolintumėte atsakingai, nepamirškite, kad yra paskolų skaičiuoklė, kuri padės šiame procese.

Kaip pasirinkti kreditorių?

Prieš skolinantis pinigus, pirmiausia nuspręskite, kur norėsite skolintis. Nes tik ta paskolos skaičiuoklė, kurią siūlo kreditorius, galės tinkamai įvertinti Jūsų įsipareigojimus. Pavyzdžiui, jeigu Jums reikalinga didelė paskola, galite kreiptis į bankus. Tai yra geras pasirinkimas tiems, kurie turi nepriekaištingą kredito istoriją. Dažniausiai bankas, skolindamas pinigus, pageidauja, kad neturėtumėte jokių kitų finansinių įsipareigojimų. Taip pat jis numato ir kitus kriterijus, tokius kaip išsilavinimas, darbo patirtis, tvarios pajamos ir pan. Tad ne visi gali skolintis banke. Panaši į banką alternatyva – kredito unijos. Čia skolintis dažniausiai paprasčiau ir pigiau. Visgi, dažniausiai tiek banke, tiek kredito unijos neišduodami smulkūs kreditai.

Tad jeigu Jums reikia nedidelės paskolos, geriausia būtų kreiptis į smulkiojo kreditavimo bendroves arba tarpusavio skolinimosi platformas. Greitųjų kreditų bendrovės skolina daug paprasčiau, tačiau čia dažniausiai yra numatyta mažiausia skolinimosi suma. Tuo tarpu paskolos iš žmonių gali būti labai įvairių dydžių ir čia nėra numatyta, kiek mažiausiai turite skolintis.

Kaip naudotis skaičiuokle?

Jeigu jau žinote, pas ką norite skolintis pinigus, tuomet nepamirškite, kad paskolą suplanuoti Jums padės paskolos skaičiuoklė. Dažniausiai ja galima pasinaudoti bet kurioje kreditavimo bendrovės ar svetainėje. Naudodamiesi skaičiuokle, įveskite norimą pasiskolinti sumą ir laiką, per kurį planuojate pinigus grąžinti. Skaičiuoklė pati apskaičiuos, kiek Jums kainuos paskola. Ji įvertins metines palūkanas, taip pat sutarties sudarymo ir administravimo mokesčius. Skaičiuoklė pasakys, kokio dydžio mėnesinę įmoką Jums reikės mokėti ir kiek Jums kainuos paskola. Visa tai sužinoję, įvertinkite, ar paskolos dydis yra tinkamas ir ar pajėgsite grąžinti paskolą laiku. Tuomet galite kreiptis dėl paskolos suteikimo.

Nedidelis mažmeninių investuotojų skaičius vietinėje rinkoje, mažas vertybinių popierių biržos likvidumas rodo, kad Lietuvos kapitalo rinka yra dar tik pradinėje vystymosi stadijoje. Pasak ekspertų, pagreičiui šioje srityje įgauti būtina šviesti visuomenę finansinio raštingumo klausimais ir spręsti reguliacines problemas, apsunkinančias bendrovių patekimą į vertybinių popierių biržą bei ribojančias galimybę finansų įstaigoms informuoti gyventojus investiciniais klausimais.

Šiuo metu Lietuvos bankuose laikomų indėlių suma sudaro apie 19 mlrd. eurų – tai gyventojų santaupos, kurios nėra įdarbinamos kapitalo rinkoje. Pasak ekspertų, viena iš priežasčių, kodėl gyventojai lėšų neinvestuoja, yra informacijos apie alternatyvias investavimo galimybes ir finansinio raštingumo stoka.

„Plona riba, kas Lietuvoje laikoma mažmeninių investuotojų informavimu, o kas rekomendacija, apsunkina klientų švietimą investiciniais klausimais. Dėl to finansų rinkos dalyviai vengia skirti didelį dėmesį plačiam gyventojų informavimui apie investicinius produktus, orientuojasi į profesionalius investuotojus, o tai nėra efektyvu – santaupų pandemijos metu sukaupė visi namų ūkiai ir jei jos nebus įdarbintos, ilgainiui dar labiau nuvertės dėl infliacijos“, – spalio 1 d. Vilniuje Lietuvos Respublikos finansų ministerijos, Europos Audito Rūmų ir Lietuvos bankų asociacijos (LBA) surengtoje konferencijoje „Kapitalo rinkų plėtra Baltijos šalyse“ kalbėjo LBA Finansų rinkų komiteto pirmininkas Vytautas Eidukaitis.

Kas svarbiau – pasiūla ar paklausa?

„Situacija vietinėje kapitalo rinkoje liūdna – „Nasdaq Vilnius“ vertybinių popierių birža šiuo metu naudojasi apie 16 tūkstančių gyventojų, dar apie 40 tūkstančių asmenų lėšas nukreipia į sutelktinio finansavimo platformas. Sudėtingas investavimo platformų funkcionalumas, vartotojui draugiškos (angl. user-friendly) aplinkos neužtikrinimas lemia tai, kad didelė dalis žmonių tiesiog pasirenka naudotis nereguliuojamomis platformomis ir investuoja į užsienio rinkas, tuo tarpu Lietuva šias lėšas praranda”, – sakė Lietuvos banko Finansų rinkos priežiūros tarnybos direktorė Jekaterina Govina.

Praėjusiais metais akcinė bendrovė „Ignitis grupė“ įgyvendino pirminį viešąjį akcijų siūlymą, kurio metu pritraukė apie 450 mln. eurų. Pasak bendrovės finansų direktoriaus Jono Rimavičiaus, sėkmingas vertybinių popierių išplatinimas rodo ne tik gerą bendrovės pasirengimą šiam procesui, bet ir tai, kad investicijų pasiūla rinkoje yra maža.

„Ignitis grupės“ pirminis viešas akcijų siūlymas buvo didžiausias Baltijos šalių istorijoje ir dukart didesnis nei visi iki šiol Lietuvoje vykę pirminiai akcijų siūlymai. Emisijos metu pritraukėme apie 7 tūkstančius mažmeninių investuotojų – didelis investuotojų susidomėjimas rodo, jog ne tik paklausa, bet ir pasiūla kapitalo rinkoje yra nepakankama. Kuo daugiau bendrovių įžengs į vertybinių popierių biržą Lietuvoje, tuo greičiau vystysis kapitalo rinka ir natūraliai išaugs mažmeninių investuotojų skaičius ir jų investavimo žinios“, – sakė J. Rimavičius.

Investicijų pritraukimui šiuo metu ruošiasi ir akcinė bendrovė „Lietuvos geležinkeliai“. Iki 2030 metų bendrovė planuoja pritraukti apie 7 mlrd. eurų, pirminiame etape bus išleista 300 mln. eurų vertės obligacijų emisija.

„Rengdamiesi investicijų pritraukimui, nemažai diskutuojame apie mažmeninius investuotojus – ar bendrovei apsimoka lėšas pritraukinėti iš plačiosios auditorijos, kai žinome, jog Vilniaus biržoje šiuo metu nėra nei 20 tūkstančių investuotojų? Manau, kad papildomos skatinimo priemonės valstybės lygmeniu, pavyzdžiui, mokesčių lengvatos, galėtų padėti išspręsti šį klausimą. Lyderystė, aiški komunikacija ir švietimas turėtų būti raktas į kapitalo rinkos plėtrą ir vystymą“, – konferencijoje teigė AB „Lietuvos geležinkeliai“ generalinis direktorius Mantas Bartuška.

Finansinis švietimas – nuo mokyklos suolo

„Jeigu reikėtų pasirinkti vieną dalyką, kurį turime įgyvendinti, kad kapitalo rinka įgautų pagreitį, tai neabejotinai būtų finansinis raštingumas. Finansų valdymo pagrindų turime mokyti mokyklose, nes investuoti lengviausia pradėti tuomet, kai dar nėra ką prarasti. Jei išmokysime jaunuolius investuoti nedidelėmis sumomis, įžengę į darbo rinką jie žymiai geriau supras pinigų vertę, jų panaudojimo galimybes ir įvairius investavimo produktus“, – įsitikinęs Investuotojų asociacijos valdybos pirmininkas Vytautas Plunksnis.

Ekspertai sutaria, kad, planuojant strateginius žingsnius, kaip vystyti kapitalo rinką, svarbu atsižvelgti į visų visuomenės grupių interesus – jaunimo ir vyresnių asmenų. Pasak V. Eidukaičio, apie 38 proc. Lietuvos gyventojų geba naudotis informacinėmis technologijomis, tačiau dažniausiai tai yra jaunesnio amžiaus žmonės. Tuo metu daugiau santaupų sukaupę yra vyresni gyventojai, kuriems priimti sprendimą dėl investicinių produktų – kur kas sudėtingiau.

„Tūkstantmečio ir Z kartos atstovai yra labai imlūs naujovėms ir technologijoms, todėl jiems nesudėtinga susigaudyti skirtingose platformose, jie domisi finansų temomis ir, manau, ateityje galėtų aktyviai įsitraukti į vertybinių popierių biržą. Tuo metu vyresniems asmenims, kuriems trūksta žinių apie finansų valdymą, reikia daugiau alternatyvių investavimo priemonių, tokių kaip pensijų fondai, per kuriuos profesionalūs investicijų valdytojai lėšas nukreiptų į kapitalo rinką“, – teigė J. Govina.

Latvija įgyvendina planą

Patirtimi, su kokiais iššūkiais ir klausimais vystant kapitalo rinką susiduriama kaimyninėje Latvijoje, konferencijoje dalijosi šios šalies Finansų ir kapitalo rinkos komisijos pirmininkė Santa Purgailė.

„Latvijos ir Lietuvos situacija yra panaši – abi šalys susiduria su mažmeninių investuotojų stygiumi, mažu vertybinių popierių biržos likvidumu. Norėdami paspartinti Latvijos kapitalo rinkos plėtrą, parengėme 10 žingsnių programą, kurioje ir iškėlėme esminius tikslus – padidinti valstybės įsitraukimą, skatinant spartesnį kapitalo rinkos vystymą, plėsti galimybes bendrovėms prekiauti savo vertybiniais popieriais ir ieškoti būdų, kaip padidinti investuotojų aktyvumą“, – kalbėjo S. Purgailė.

Latvijos 10 žingsnių programoje numatytas aktyvesnis valstybės valdomų įmonių įsitraukimas į kapitalo rinką, priemonės, padėsiančios bendrovėms pasirengti akcijų ir obligacijų platinimui, reguliacinės kapitalo rinkos aplinkos auditas. Taip pat aktualizuojamas aktyvus valstybės vaidmuo šviečiant visuomenę finansinio raštingumo klausimais – tam parengtas septynerių metų planas.

Šiandien tikriausiai būtų sunku sutikti žmonių, kurie neturėtų vieno ar kito tipo paskolų. Šiuo metu daugelis jų turi būsto kreditus ar vartojimui skirtas paskolas, taip pat daiktus, automobilius, įsigytus išsimokėtinai.

Kiekvienu atveju, planuojantys imti bet kokį kreditą, turi atsakingai įvertinti savo jau turimus įsipareigojimus ir finansines galimybes. Tai iš tiesų labiausiai įtakoja tiek kredito maksimalų dydį, tiek galimybes jį gauti. Sužinoti tai, ar apskritai yra galimybė gauti paskolą būstui ar vartojimui, padeda paskolos skaičiuoklė, kurią galima rasti kiekvieno Lietuvoje veikiančio banko ar kreditus išduodančios bendrovės interneto svetainėje.

Visos įstaigos, turinčios teisę klientams išduoti kreditus, tai daro pagal galiojančias Lietuvos banko atsakingo skolinimosi nuostatas. Tiesa, kiekviena įstaiga turi ir tam tikrus vidinius savo vertinimo kriterijus. Todėl kartais vienoje iš jų paskola gali būti nesuteikiama arba pasiūloma mažesnė suma, o kitoje gali būti suteikiama pageidaujama suma.

Būtent dėl šios priežasties, verta apsilankyti ne viename banke, o taip pat ir neatmesti alternatyvių paskolos teikėjų. Žinoma, atsakingai skolinantis rekomenduojama vengti dideles palūkanas taikančių kreditorių, o stengtis pagerinti savo finansinę situaciją ir kreiptis į banką vėl.

Šiuo metu be bankų paskolas išduoda ir Lietuvoje veikiančios kredito unijos, kurios kartais taiko palankesnes kreditavimo sąlygas. Tačiau, kaip ir bankuose, yra vertinama finansinė asmens padėtis, turimi įsipareigojimai, o maksimalus kredito terminas ne ilgesnis, kaip 30 metų. Galima kreiptis ir dirbant su verslo liudijimu ar pagal individualios veiklos pažymą.

Maksimalus laikotarpis taip pat labai svarbus faktorius, siekiant gauti paskolą vyresniame amžiuje. Tokiu atveju terminas sutrumpėja, o tuo pačiu padidėja mėnesinė įmoka. Todėl reikia įvertinti, ar bus ne per didelė našta vykdyti įsipareigojimus, pasikeitus finansinei padėčiai.

Valstybė siūlo verslui pasinaudoti ilgalaikėmis verslo skatinimo finansinėmis priemonėmis. Tikimasi, kad jos padės sukurti tvarią, stabilią ir augančią ekonominę situaciją Lietuvoje. Atsižvelgiant į COVID-19 pandemijos sukeltus padarinius, valstybė siūlo ilgalaikes priemones, kurios padidintų gamybos įmonių skaitmeninių technologijų produktyvumą.

Verslo paskolos, pagal ilgalaikę priemonę „Alternatyva“ suteikiamos per alternatyvius finansuotojus. Šiai priemonei skirta 50 mln. eurų. Pagal INVEGA paskaičiavimus, iki 2020 12 31 planuojama, kad bus panaudota 34 mln. eurų. Galima pasinaudoti ir kitomis verslo paskolomis (PRP, AKF2, VSF 2014-2020), kurioms skirta 34 mln. eurų. Šiomis investicijomis siekiama padėti skaitmenizuoti ir robotizuoti Lietuvos gamybos įmonių procesus.

85 % gamybinio sektoriaus darbuotojų dirba žemo ar žemo-vidutinio technologinio išsivystymo gamybos įmonėse. Lietuvoje tik 22 % įmonių priklauso vidutinio-aukšto technologinio išsivystymo lygiui. Gamybos įmonėms sunku konkuruoti su aukšto technologinio lygmens Europos Sąjungos bendrovėmis. Automatizacijos procesų diegimas padidintų gamybos įmonių produktyvumą ir efektyvumą, daugiau savo produkcijos jos galėtų eksportuoti.

Taip pat ilgalaikės finansavimo priemonės skirtos tvariam verslui, norinčiam investuoti į atsinaujinančių energijos šaltinių bei ekonominės infrastruktūros projektus. Šios investicijos turėtų sumažinti aplinkos taršą, pritraukti užsienio investuotojus, taip pat skatinti šalies ekonomiką ir išlaikyti darbo vietų skaičių.

Norintys pasinaudoti „Alternatyva“ verslo paskolomis, įmonių atstovai gali kreiptis į alternatyvų finansuotoją „Noviti Finance“. Ši priemonė tinka ir smulkioms, vidutinėms įmonėms, norinčioms kurti tvarų verslą ir padidinti apyvartines lėšas. „Alternatyva“ lėšomis gali būti refinansuojamosverslo paskolos, jeigu paskolų gavėjams pagerinamos finansavimo sąlygos. Didžiausia suma, kuria įmonė gali pasinaudoti – 200 000 eurų.

„Noviti Finance“ – tai patikimas finansuotojas. Kreipiantis dėl verslo paskolų ir pateikus prašymą, jis apsvarstomas per vieną darbo dieną ir pateikiamas individualus pasiūlymas. Po sutarties pasirašymo pinigai pervedami per 2 valandas. Taigi, gauti finansavimą užtrunka vos vieną darbo dieną.

Verslininkai, patyrę nuostolių dėl COVID-19 gali pasinaudoti ir kitomis verslo skatinimo priemonėms, pavyzdžiui „Portfelinės garantijos 2“. Šios verslo paskolos galėtų išspręsti apyvartinių lėšų trūkumą. Finansavimą taip pat galima gauti per „Noviti Finance“.

Mažos, vidutinės įmonės bei startuoliai dažnai susiduria su apyvartinių lėšų stoka, o ką jau kalbėti apie sudėtingus ekonominius periodus, kai tų papildomų lėšų verkte verkiant reikia. Prieš nusprendžiant imti verslo paskolą, susipažinkite su keliomis verslo paskolų rūšimis.

Greitosios verslo paskolos be užstato

Jos dažniausiai suteikiamos iki 18 mėnesių laikotarpiui ir skiriamos nenumatytoms išlaidoms padengti, įrangos atnaujinimui. Greitosios verslo paskolos gali būti be užstato, skolinantis nedidelę sumą, tačiau jų palūkanos yra gan didelės ir gali siekti 14 procentų.

Tradicinės paskolos

Šios paskolos dažniausiai suteikiamos stabilioms ir stambesnėms įmonėms ilgesniu periodu. Kredito grąžinimo laikas gali būti iki 5 metų, jų palūkanų normos pakankamai mažos.

Lizingas

Lizingui taip pat nereikalingas turto užstatas. Šiuo būdu skolinamasi, norint įsigyti prekių, įrangos, o už jas išsimokėti palaipsniui. Lizingas dar vadinamas finansine nuoma, tai sutartis, pagal kurią išnuomojamas daiktas įmonei ar asmeniui, o už jį mokamos įmokos tol, kol bus išmokėta visa daikto vertės suma, tada jis pilnai priklausys įmonei. Norintis įsigyti, pavyzdžiui, automobilį lizingu, asmuo taip pat turės sumokėti palūkanas ir PVM mokestį, kuris bus priskaičiuotas prie turto vertės mokesčio.

Sąskaitų finansavimas ar faktoringas

Vietoje verslo paskolos be užstato, tam tikrais atvejais geriau pasinaudoti faktoringu. Jis tinka tada, kai laiku neatsiskaitoma už parduotas prekes ar paslaugas. Faktoringą teikiančios įmonės apmoka atidėtas sąskaitas, todėl įmonė nepristinga apyvartinių lėšų, o kartu nereikia imti verslo paskolos.

Be užstato dažniausiai skolinamasi mažesnėmis sumomis. Jeigu įmonė neturi teigiamos kredito istorijos, tačiau jai būtinai reikalingas kreditas, jai lengviau bus pasiskolinti užstatant turtą ir taip sumažinant riziką.

Vis tik žymiai paprasčiau gaunama verslo paskola be užstato. Nereikia gaišti laiko turto vertinimui ir dokumentų rengimui. Kai kurios finansų įmonės tokią paskolą išduoda net ir labai jauniems, vos mėnesį gyvuojantiems verslams. Tokiems startuoliams gautas finansavimas yra vienintelis būdas greičiau vystytis ir išlikti konkuruojančioje rinkoje.

Jeigu įmonė nori gauti verslo paskolą be užstato greitai ir be užslėptų mokesčių, tegul kreipiasi į „Noviti Finance“ – patikimą finansavimo partnerį.

Nors paskolų rinka šiandien yra didžiulė ir joje veikia daugybė skirtingų kreditorių bei tarpusavio skolinimo platformų, tai tikrai nereiškia, kad kiekvienam žmogui bet kartą gyvenime yra tekę pasinaudoti tokiomis finansinio pobūdžio paslaugomis. Tačiau jei šiuo metu jums atsirado tokia būtinybė ir jūs norėtumėte pasinaudoti vartojimo paskola internetu (https://vipkreditai.lt/vartojimo-paskola-internetu/), visų pirma turėtumėte apgalvoti ne vieną svarbų veiksnį, nuo kurio galėtų labai tiesiogiai priklausyti ir galutinis rezultatas. Todėl pateiksime kelias praktiškas ir naudingas finansines įžvalgas.

Jūsų pagrindinis tikslas

Vartojimo paskola įprastai būna didesnė nei greitasis kreditas. Taip pat vartojimo paskolos grąžinimo terminas būna ilgesnis nei daugeliui puikiai pažįstamų greitųjų paskolų. Todėl svarbu, kad prieš pasirinkdami vartojamąją paskolą, jūs taip pat labai gerai išsiaiškintumėte, koks yra jūsų pagrindinis tikslas. Tai reiškia, kad paskola visuomet turi būti imama tik tikslingai – žinant, kokia yra jos pagrindinė paskirtis ir ką jos pagalba jums gali pavykti pasiekti. Jei dėl paskolos internetu jūs kreipsitės neturėdami savo aiškaus numatyto tikslo, papildomas prisiimtas finansinis įsipareigojimas gali jus tik dar labiau apsunkinti.

Jūsų asmeninis biudžetas

Asmeninis biudžetas visuomet vaidina labai svarbų vaidmenį, kuomet yra galvojama apie kreipimąsi dėl vartojamosios paskolos internetu. Jei jūs nežinosite, kokia yra jūsų tikroji finansinė situacija, jums bus pernelyg sudėtinga suprasti, kokios yra jūsų galimybės laiku padengti savo prisiimtus finansinius įsipareigojimus. Asmeninis biudžetas yra labai svarbus veiksnys norint priimti racionalius ir objektyvius sprendimus, paremtus labai aiškiais skaičiais. Be to, tai taip pat reiškia, kad jums reikės suformuoti ir savo asmeninį biudžetą, kuris turėtų būti tinkamai paskirstytas. Taigi, ši užduotis turi ypač didžiulę reikšmę ir svarbą kiekvienam vartotojui, kuris ruošiasi kreiptis dėl vartojamosios paskolos internetu.

Vartojamųjų paskolų palyginimas

Taip pat turite suprasti, kad rinkoje yra ne vieni kreditoriai, kurie gali pasiūlyti labai platų skirtingų paskolų spektrą. Kuo daugiau paskolų jums bus pasiūlyta, tuo daugiau galimybių jūs turėsite. Tačiau tai taipogi gali sukelti ir ne vieną dilemą. Jei jūs norite gauti vartojamąją paskolą, turite būti visiškai tikri, kad jūsų pasirinkta paskola pasižymės pačiomis palankiausiomis sąlygomis, t.y. bus pati pigiausia. Dėl šios priežasties nei vienas žmogus, ieškantis vartojamosios paskolos internetu, niekuomet neturėtų skubėti. Tai, kad paspartinsite įvykius, neužtikrins, jog jūs galėsite lengviau pasirinkti žemomis palūkanomis ir palankiomis sąlygomis pasižyminčią paskolą. Todėl skirkite daugiau savo laiko ir palyginkite įvairius šiuolaikinėje rinkoje taikomus variantus.

Visa tai jums turėtų palengvinti vartojamosios paskolos internetu pasirinkimą, todėl jei esate nusprendę, kad kreipimasis į kreditorius šiandien jums yra vienintelė ir pati veiksmingiausia išeitis, būkite tikri, kad jūsų požiūris yra teisingas ir jūs neleisite sau priimti skubotų finansinių sprendimų.

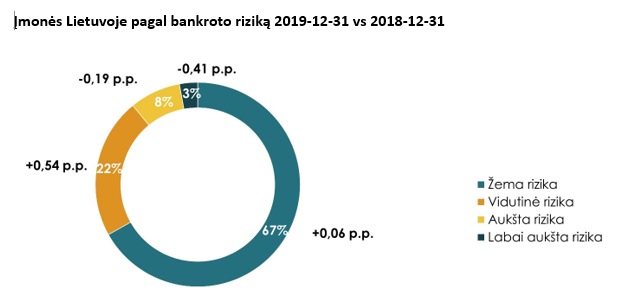

„Creditinfo Lietuva“ ir Lietuvos bankų asociacijos atlikta verslo sektorių analizė parodė, kad krizės pamokos išmoktos

Naujausi Lietuvoje veikiančių įmonių finansiniai rodikliai rodo, kad verslas pasirengęs galimam ekonomikos sulėtėjimui, tačiau kai kuriems sektoriams reikia nuosekliau valdyti riziką ir pasirūpinti finansine sveikata. „Creditinfo Lietuva“ specialistams nerimą kelia kai kuriems sektoriams būdingas investicijų stygius ir nenoras konsoliduotis. Tuo tarpu Lietuvos bankų asociacijos (LBA) vertinimu, siekiant tvaraus augimo, įmonėms vis svarbesnis tampa rizikų valdymas ir atsakingas skolinimasis.

Vertinant įmonių atsparumą iššūkiams, svarbūs tokie rodikliai, kaip įsipareigojimų lygis, verslo partnerių įvairovė, įmonių finansų jautrumas pokyčiams.

„Įprasta kalbėti apie smulkaus verslo svarbą užimtumui ir savo galimybių realizavimui – tikriausiai visa tai tiesa. Tačiau mūsų specialistų atlikta analizė rodo, kad labiausiai fragmentuoti ir dideliu skaičiumi smulkių žaidėjų išsiskiriantys verslo segmentai, deja, bus labiausiai pažeidžiami lėtėjant ekonomikos augimui. Finansinė drausmė ir konsolidacija galėtų padėti stiprinti tokio verslo imunitetą, tačiau tam gali prireikti ir papildomų paskatų iš valstybės“, – sakė „Creditinfo Lietuva“ generalinis direktorius Linas Čereška.

Anot Manto Zalatoriaus, LBA prezidento, verslo finansinė sveikata tiesiogiai atsispindi bankų paskolų portfelyje.

„Šiandien finansinis šalies įmonių paveikslas yra pakankamai geras. Bankai yra ir bus pagalba atsakingai dirbančiam verslui – vien nuo 2018 m. iki 2019 m. spalio pasirašyta kreditavimo sutarčių už daugiau kaip 4 mlrd. eurų. Verslo finansavimas nuosekliai auga: fiksuojamas nežymus paskolų augimas, sparčiau auga lizingo portfelis bei skolinimasis vertybiniais popieriais“, – teigė asociacijos vadovas.

M. Zalatoriaus teigimu, dauguma besikreipiančių paskolos įmonių – 66% – finansavimą gauna. Tačiau daugėja įmonių, kurioms vis sunkiau papildomai pasiskolinti dėl išorinių rizikų: besitraukiančių eksporto rinkų bei neapibrėžtumo nuotaikų pasaulio prekyboje.

„Atlikus analizę, susirūpinimą kelia neatnaujintas mažesnių logistikos bendrovių transporto priemonių parkas, smulkėjančios statybų sektoriaus įmonės bei viešojo maitinimo įmonių silpna finansinė būklė“, – sakė Rasa Ruseckaitė, „Creditinfo Lietuvos“ kredito rizikos vertinimo vadovė.

Bene rizikingiausia Lietuvoje – viešojo maitinimo sritis. R. Ruseckaitės teigimu, kas trečia restoranų veikla užsiimanti įmonė yra aukštos bankroto rizikos, pusės sektoriaus įmonių finansinė būklė yra silpna arba ribinė. Tad apie tvarumą kol kas kalbėti būtų per anksti.

Tuo metu transporto sektorius gerai išmoko praėjusios krizės pamokas: tipinės įmonės nuosavybės rodiklis pagerėjo nuo 20% 2008 m. iki 45% pernai.

„Tai rodo, kad įmonės turi sukaupusios nemažai nuosavų resursų, vadinasi – daug labiau pasiruošusios galimiems iššūkiams ir rinkos pokyčiams“, – sakė R. Ruseckaitė. Kita vertus, per dešimtmetį Lietuvos transporto verslo sektorius struktūriškai menkai tepasikeitė – jame vis dar dominuoja nedidelės, mažiau nei 5 vilkikus turinčios, įmonės.

Statybų sektoriaus finansinė analizė atskleidė ne tik išaugusią nuosavų lėšų dalį versle, bet ir geresnį likvidumą, stabilesnį pelningumą. Vis dėlto nerimą ir čia kelia sektoriaus struktūra, tik šiuo atveju – gerokai pasikeitusi: per dešimtmetį nuo 43% iki 52% ūgtelėjo smulkių, daugiausia 4 darbuotojus, turinčių įmonių dalis. Tokios įmonės, pastebi R. Ruseckaitė, ekonomikos sulėtėjimo atveju yra labiausiai pažeidžiamos.

LBA analizės vadovo Viliaus Tamkvaičio teigimu, verslo finansavimo portfelis nuo 2015-ųjų auga vidutiniškai po 10% kasmet. Keičiasi verslo finansavimo šaltiniai: prieš keletą metų išimtinai dominavusį bankinį verslo kreditavimą papildė finansavimas finansų rinkose.

„Mūsų tyrimai rodo, kad finansavimo galimybių verslui vertinimą neretai nulemia ne reali patirtis, o išankstinis nusistatymas. Tačiau finansavimo proceso pagrindas – banko ir kliento bendradarbiavimas. Į šį santykį patartume žvelgti kaip į atsakomybę bei pasitikėjimu grįstos partnerystės kūrimą – skirti pakankamai laiko ir dėmesio paraiškos rengimui, aktyviai konsultuotis bei apgalvoti visus argumentus“, – akcentavo V. Tamkvaitis.

Jeigu Jums reikalingi greitieji kreditai – tokiu atveju įvertinkite rinkoje esančią labai plačią pasiūlą. Išties, šiuo metu kreditus siūlo labai daug įmonių, tad jeigu dar niekada iki šiol neteko skolintis – gali būti sunku pasirinkti pačią geriausią.

Tačiau įmanoma. Svarbiausia yra skirti laiko, susipažinti su sąlygomis, įvertinti smulkmenas. Tokiu atveju rasta įmonė su kuria planuojate bendradarbiauti suteiks Jums galimybę ne tik gauti paskolą, tačiau taip pat ir sistemingai ją grąžinti. Juk greitasis kreditas gali būti pigus, nepainus ir puikiai atitikti jūsų lūkesčius. Bet tam, kad tai įvyktų, tai turi būti apgalvotas sprendimas.

Pirmiausia renkantis įmonė verta pradėti nuo atsiliepimų skaitymo, kadangi tai gali padėti kur kas paprasčiau pasirinkti tą įmonę, kuri atitinka Jūsų poreikius. Siūlome paprasčiausiai plačiau pasidomėti, ar įmonė, kuri suteikė ta tikram žmogui paslaugas, atitiko jo lūkesčius, ar viskas buvo taip, kaip kad tikimasi.

Renkantis įmonę taip pat labai svarbu susipažinti su palūkanų dydžiais, kadangi tai lemia – kiek teks grąžinti. Kai kurios įmonės skolinantis pirmą kartą suteikia galimybę grąžinti lygiai tokią pat sumą, kadangi pirma paskola nieko nekainuoja. Tikrai verta pasinaudoti tokia paslauga.

Taip pat greitieji kreditai yra teikiami labai skirtingomis sąlygomis, tad siūlome jomis domėtis plačiau, skaityti. Esame tikri, kad kuo detaliau žinosite visas smulkmenas – tuo tikresnis galite būti, kad paskola bus geriausias, o ne blogiausias Jūsų sprendimas.

Taip pat kai kurios įmonės teikia paskolas nelegaliai. Tiksliau, tai yra ne įmonės, tačiau žmonės, kurie taip uždarbiauja. Atsiminkite, kad nepasisekimo, sukčių atveju – negausite jokios kompensacijos.

Ne visada pavyksta pasiskolinti iš tų, kurie teikia paslaugas. Paprasčiausiai kartais paskolos neteikiamos net ir tuo atveju, jeigu norute su jais bendradarbiauti. Tiesiog yra tam tikri reikalavimai. Dažniausiai asmuo turi turėti tam tikro ilgumo darbo stažą, taip pat, būti pasiekęs tam tikrą amžiaus ribą. Taip pat asmuo turi turėti priimtina kredito istoriją. Ieškantiems paskolos su bloga istorija gali kilti keblumų, nes nevisi kreditoriai noriai jas išduoda. Tiesa, kredito istorija visada yra vertinama individualiai ir konkretus jos vertinimas priklauso nuo daugybės kriterijų. Todėl net jei turite blogą kredito istoriją, vis tiek turėtumėte kreiptis dėl greito kredito – niekada nežinai, ar pavyks jį gauti!

Nėra vienareikšmio atsakymo, kuri yra pati geriausia. Tačiau vieningai galime sutikti su tai, kad geriausia yra tai, kurios sąlygos labiausiai atitinka Jūsų asmeninius poreikius.

Internetas mūsų gyvenime pakeitė

labai daug ką. Sugadino kai kuriuos socialinius įgūdžius, bet viską kompensuoja

sutaupytas laikas, kurį galime skirti sau ir kitiems darbams. Dabar nebereikia

stovėti eilėse norint sumokėti mokesčius, gauti tam tikras pažymas, netgi

paskolas internetu galima gauti…

Paskolos

internetu yra vienas iš didesnių privalumų, nes dokumentų pildymas banke

užtrunka bent pusvalandį, jau nekalbant apie laukimą eilėje. Juk tereikia tik

elementariausių duomenų – Vardo, pavardės, asmens kodo, adreso, kitų

kontaktinių duomenų ir viskas – paskola suteikiama,

o tada per kelias minutes ir pervedama į norimą sąskaitą. Maža to, vis labiau

populiarėja tokia paslauga kaip SMS paskola.

Tai SMS sistema, kai paskolos užsakomos paprasčiausia SMS žinute (reikia tik

būti užsiregistravusiu klientu). Tai labai patogu, nes SMS paskolą galima gauti

tiesiog apsipirkinėjant prekybos centre. SMS

paskolos yra gana nedidelės, jos laikomos greito vartojimo paskolomis.

Ilgalaikė

paskola

vis dar reikalauja kantraus laukimo ir asmeninio bendravimo su banko

vadybininku, tačiau šios tvarkos dienos irgi suskaičiuotos, nes bankui

neapsimoka laikyti darbuotojo, kai galima tokias paslaugas teikti internetu.

Greitųjų kreditų bendrovės jau kuris laikas tvirtai pirmauja paskolų rinkoje,

nes lietuviams nuolat pritrūksta pinigų. Sovietmečiu skolintis buvo

nepriimtina, tad skolinimosi tradicijų ir kultūros mes dar nespėjome

išsiugdyti, nors Vakarų pasaulyje tai yra tapę norma.

Paskola

internetu dažniausiai teikiama trumpam laikotarpiui. Jos dydis priklauso

nuo kiekvienos bendrovės nuostatų, tačiau populiariausios yra 100-5000 litų paskolos. Paskolas grąžinti reikia su kredito

administravimo mokesčiais ir palūkanomis, kurios yra paprastai 5-30 procentų,

priklausomai nuo sumos ir terminų. Pasiskolinus pinigų juos būtina grąžinti per

nustatytą laiko terminą, priešingu atveju yra kreipiamasi į skolų išieškojimo

bendrovę ar antstolius. Tada gali būti rimtų problemų, nes skolininkas patenka

į juoduosius skolininkų sąrašus, kuriais dalinasi visi bankai, kredito unijos,

lizingo bendrovės ir greitų kreditų bendrovės, kurios ir teikia paskolas

internetu. Visi klientai net reklamose yra raginami pagalvoti, kaip paskolos internetu paveiks jų šeimos gerbūvį

ar net likimą ir skolintis atsakingai.

Taigi, už pinigų skolinimosi greitį

ir patogumus, būtina susimokėti, bet juokauti su grąžinimu negalima. Priešingu

atveju paskola internetu gali būti

skaudi ir net lemtinga gyvenimo klaida, tad skolinkitės atsakingai!

Jeigu jau žengėte tą žingsnį ir nusprendėte, kad būtent refinansavimas bus jūsų naujoji išeitis, štai kokie žingsniai toliau jūsų laukia.

Sudarysite naują sutartį

Pirmiausia, refinansavimas bus tarsi naujas greitasis kreditas, nauja paskola. Taip nebus, kad kažkas nutrauks jūsų senąją paskolos sutartį. Jūs tiesiog su refinansuotoju (kuris nebūtinai bus ir pirminis skolintojas, ankstesnės paskolos) pasirašysite naują sutartį dėl refinansavimo. Jūsų turimų paskolu refinansavimas perims į rankas ankstesnės sutarties mokėjimą, tačiau ankstesnė paskola niekur nedings. Tiesiog refinansuotojas ją mokės už jus. O jūs, gavę šiek tiek laiko, pailsėsite kaupsite jėgas, ir vėliau vykdysite refinansuotojui duotus įsipareigojimus, kurie bus išreikšti naujoje sutartyje. Tačiau jokių netikėtumų nebus, nes, žinoma, paskola yra su sutartimi. Čia ne banko paskolos, kur bet kada gali pasikeisti palūkanos. Čia viskas aišku ir įvardinta labai tiksliai.

Viskas vyks internetu

Kaip ir greitųjų kreditų teikimas, paskolu refinansavimas vyks jums patogiausiu būdu, niekur neišėjus iš namų. Tai – paskolu refinansavimas internetu, kuomet viską pildysite jums įprasta tvarka. Galbūt net fiziškai tuo metu nebūsite Lietuvoje, nes būsite keliems mėnesiams išvykę padirbėti į užsienį. Ir visgi internetu galėsite padaryti tai, ką reikia. Tereikės su savimi turėti reikiamus dokumentus, banko sąskaitą.

Gausite daugiau laiko

Iš esmės, kreditu refinansavimas remiasi tuo, kad kol refinansuotojas jau iškart nuosekliai moka jūsų paskolą pirminiam skolintojui, jums vyksta perkreditavimas, pati jo pradžia, ir jūs turite daugiau laiko. Gal iš pradžių tai bus apskritai tam tikras trumpas laiko tarpas, kada nereikės niekam mokėti. Tiesiog galėsite ramiai spręsti savo turimas susiklosčiusias situacijas. Viskas padaryta taip, kad žmogui iš tiesų būtų kuo patogiau. Juk mes negalime mokėti degančių įmokų, kada neturime, iš ko. Kad turėtume, iš ko, turime pagalvoti, o tada veikti. Imtis veiksmų. Taigi, kelis mėnesius galėsite pagalvoti, ką toliau daryti. Vėliau pagal sudarytą naują sutartį galbūt mokėsite visai nedidelėmis įmokomis. Jeigu, tarkime, likusią trijų mėnesių skolą būsite išskirstę dviem metams, ar panašiai.

Mokėsite su papildomomis palūkanomis

Aišku, skolu refinansavimas turi kažkam apsimokėti, kitaip tokios paslaugos nebūtų. Juk niekas nedaro paslaugų už „ačiū“, juo labiau, nedovanoja pinigų. Taigi, greituju kreditu refinansavimas bus geras būdas gauti pinigų, nejaučiant niekam skolos – mat skola bus reali, įrašyta į sutartį. Tad nereikės galvoti, kaip jūs atsidėkosite. Jūs tiesiog iš tiesų susimokėsite už šią paslaugą. Refinansavimas turės nustatytas palūkanas. Kokias – priklausys nuo konkrečios situacijos.

Atsikvėpsite ir džiaugsitės gavę tokią progą

Taip pat paskolos isiskolinusiems staiga nušvis naujomis spalvomis. Kaip gera, kad yra refinansavimas issikolinusiems. Gal gavę šiek tiek laisvo laiko, galėsite susirasti naują darbą. Gal išvažiuoti mėnesiui padirbti į užsienį, ar tiesiog palaukti dabar taip laukiamos savo algos, kad galėtumėte, kai tik bus tai įmanoma, tuojau pat susimokėti visus įsiskolinimus. Žinoma, tam, kad jums būtų suteiktas refinansavimas, reikės atitikti visus tuos pačius reikalavimus, kurie būna ir pradžioje, kai bandote pasiimti pirmąją paskolą. Reikia būti pilnamečiu, turėti dokumentus, banko sąskaitą, el paštą, telefono numerį, vieną centą banko sąskaitoje. Svarbiausia – reikia turėti pastovias pajamas, nes be jų neteikiama ne tik paskola, bet ir refinansavimas. Refinansuotų paskolų privalumai:

Žmogiškasis faktorius, jog iš pirmo karto grąžinti nepavyko, tačiau leidžiama pasitaisyti;

Daugiau laiko – daugiau ramybės;

Antrą kartą jau žinosite, kaip viską daryti geriau.